Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının Veraset ve İntikal Vergisi Kanunu Genel Tebliği, Motorlu Taşıtlar Vergisi Genel Tebliği, Harçlar Kanunu Genel Tebliği ve Gelir Vergisi Genel Tebliği, Resmi Gazete'nin bugünkü mükerrer sayısında yayımlandı.

Resmi Gazete'nin mükerrer kararına göre, yeni yılda geçerli olacak bazı vergi ve harçlar yeniden değerleme oranında artırıldı. Diğer yandan gelir vergisi tarifesi başta olmak üzere, tarifeler ve mükelleflerin yararlanacağı istisna tutarları da belli oldu.

30 Aralık 2024 tarihli ve 32768 (2. Mükerrer) sayılı Resmi Gazete’de yayımlanan 329 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi Kanunu'nun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer alan maktu had ve tutarlar 2025 takvim yılında uygulanmak üzere yeniden belirlendi.

FATURA - FİŞ VERMEME CEZASI İLK TESPİTTE 14.000 TL

Fatura ve fiş vermeme cezası ilk tespit için 14.000 TL'ye çıktı. 2025 yılından itibaren, fatura düzenleme limiti 6.900 TL'den 9.900 TL'ye çıkarıldı.

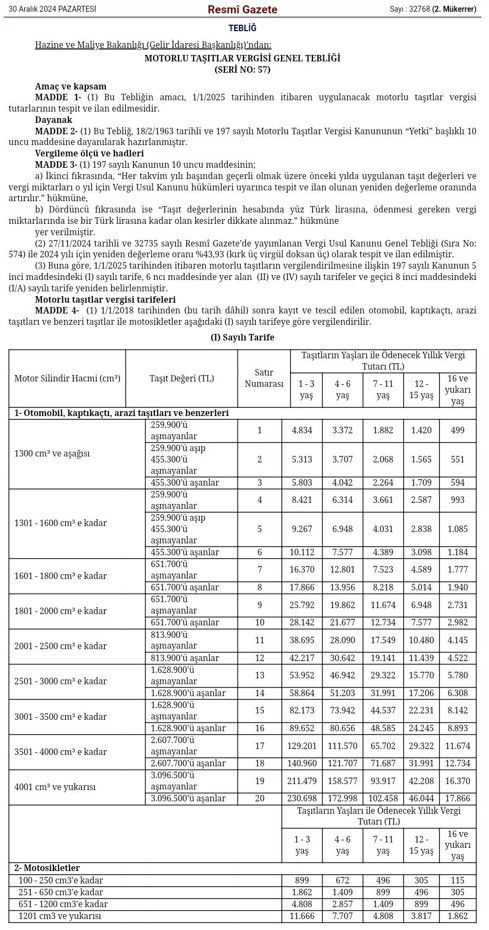

MTV,PASAPORT VE CEP TELEFONU VERGİLERİ

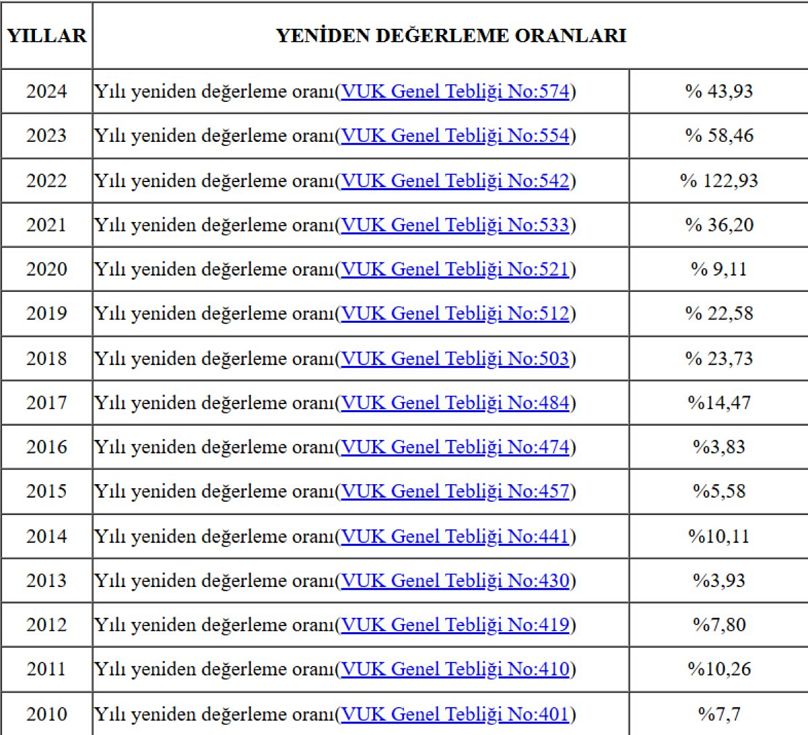

Kararla Motorlu Taşıtlar Vergisi (MTV) de yüzde 43,93 oranında arttırıldı. 2024'te 2.343 TL MTV ödeyen bir aracın 2025'teki vergisi 3.372 TL oldu. Bu tatar alt sınır olarak uygulanıyor.

Elektrik motorlu araçlar için ise tarifenin dörtte biri oranında vergi ödenecek.

Pasaport ve ehliyet harçları da arttı.

-

Bir yıl süreli pasaportlar için harç tutarı 3.449 TL

-

Üç yıl süreliler için 8.000 TL

-

Üç yıldan fazla süreli olanlar için 11.274 TL olacak.

2025'te A sınıfı sürücü belgesi harcı 1.883 TL olarak belirlenirken bu tutar, B sınıfı sürücü belgesi harçlarında 5678,60 TL olarak uygulanacak.

Ayrıca yurt dışından getirilen telefonlara ilişkin harç 31.692 TL'den 45.614,20 TL'ye çıktı.

Fatura vermeme cezası 14.000 TL (ilk Tespitte)

1. Gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife

Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2025 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlendi.

158.000 TL'ye kadar |

15% |

330.000 TL'nin 158.000 TL'si için 23.700 TL, fazlası |

20% |

800.000 TL'nin 330.000 TL'si için 58.100 TL (ücret gelirlerinde1.200.000 TL'nin 330.000 TL'si için 58.100 TL), fazlası |

27% |

4.300.000 TL'nin 800.000 TL'si için 185.000 TL (ücret gelirlerinde4.300.000 TL'nin 1.200.000 TL'si için 293.000 TL), fazlası |

35% |

4.300.000 TL'den fazlasının 4.300.000 TL'si için 1.410.000 TL (ücret gelirlerinde 4.300.000 TL'den fazlasının 4.300.000 TL'si için 1.378.000 TL), fazlası |

40% |

2. Vergiye uyumlu mükellefe vergi indirim tutarı 9.900.000 TL

Gelir Vergisi Kanununun mükerrer 121 inci maddesi hükmü uyarınca, anılan maddenin birinci fıkrasında yer alan tutar, 1/1/2025 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 9.900.000 TL olarak tespit edildi.

3. Mesken kira gelirleri için uygulanan istisna tutarı 47.000 TL

Gelir Vergisi Kanununun 21. maddesinde yer alan mesken kira gelirleri için uygulanan istisna tutarı, 2025 takvim yılında elde edilen kira gelirleri için 47.000 TL olarak tespit edildi.

4. Yemek Parası İstisnası: 240 TL

Gelir Vergisi Kanununun 23 üncü maddesinin 8 numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı, 2025 takvim yılında uygulanmak üzere 240 TL olarak tespit edildi.

5. Yol Yardım Tutar: 126 TL

Gelir Vergisi Kanununun 23 üncü maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı 2025 takvim yılında uygulanmak üzere 126 TL olarak tespit edildi.

6. Engellilik İndirimi Tutarları

Gelir Vergisi Kanununun 31 inci maddesinde yer alan sakatlık indirimi tutarları, 2025 takvim yılında uygulanmak üzere;

- Birinci derece engelliler için 9.900 TL,

- İkinci derece engelliler için 5.700 TL,

- Üçüncü derece engelliler için 2.400 TL, olarak tespit edildi.

7. Taşıt Giderlerine İlişkin İndirim Tutarları

Gelir Vergisi Kanununun 40 ıncı maddesinin birinci fıkrasının;

- (1) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 37.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 990.000 TL,

- (7) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 1.100.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 2.100.000 TL, olarak belirlendi.

7.1. Serbest meslek kazancının tespitinde taşıt giderleri

Mesleki giderlere ilişkin 68 inci maddesinin birinci fıkrasının;

- (4) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 1.100.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 2.100.000 TL,

- (5) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 37.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 990.000 TL, olarak belirlendi.

8. Basit Usule Tabi Olmanın Genel Şartlarından Olan İşyeri Kira Bedeline İlişkin Tutar

Gelir Vergisi Kanununun 47 nci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı, 2025 takvim yılında uygulanmak üzere büyükşehir belediye sınırları içinde 79.000 TL, diğer yerlerde 48.000 TL olarak tespit edildi.

9. Basit Usule Tabi Olmanın Özel Şartlarını Belirleyen Hadler

Gelir Vergisi Kanununun 48 inci maddesinin birinci fıkrasında yer alan hadler, 2025 takvim yılında uygulanmak üzere;

- (1) numaralı bent için 990.000 TL ve 1.580.000 TL,

- (2) numaralı bent için 480.000 TL,

- (3) numaralı bent için 990.000 TL,

ğ) 68 inci maddesinin birinci fıkrasının;

- (4) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 1.100.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 2.100.000 TL,

- (5) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 37.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 990.000 TL, olarak tespit edildi.

10. Değer Artışı Kazançlarına İlişkin İstisna Tutarı: 120.000 TL

Gelir Vergisi Kanununun mükerrer 80 inci maddesinin üçüncü fıkrasında yer alan değer artışı kazançlarına ilişkin istisna tutarı, 2025 takvim yılı gelirlerine uygulanmak üzere 120.000 TL olarak tespit edildi.

11. Arızi Kazançlara İlişkin İstisna Tutarı: 280.000.- TL.

Gelir Vergisi Kanununun 82 nci maddesinin ikinci fıkrasında yer alan arızi kazançlara ilişkin istisna tutarı, 2025 takvim yılı gelirlerine uygulanmak üzere 280.000 TL olarak tespit edildi.

12. Tevkifata ve İstisnaya Konu Olmayan Menkul ve Gayrimenkul Sermaye İratlarına İlişkin Beyanname Verme Sınırı: 18.000.-TL

Gelir Vergisi Kanununun 86 ncı maddesinin birinci fıkrasının (1) numaralı bendinin (d) alt bendinde yer alan tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı, 2025 takvim yılı gelirlerine uygulanmak üzere 18.000 TL olarak tespit edildi.

13. Kâr Hadleri Emsallerine Göre Düşük Olarak Tespit Edilmiş Bulunan Emtia İçin Özel Hadler

Milli piyango bileti, akaryakıt, şeker ve bunlar gibi kar hadleri emsallerine göre düşük olarak tespit edilmiş bulunan emtia için özel hadler belirleme yetkisi 193 sayılı Kanunun 48 inci maddesi ile Hazine ve Maliye Bakanlığına verilmiştir. Bu yetki kullanılarak 2024 yılı için 30/12/2023 tarihli ve 32415 ikinci mükerrer sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 324) ile belirlenen tutarlar yeniden artırıldı.

(2) Buna göre, anılan maddelerin ticaretini yapanların, 2025 takvim yılında da basit usulden yararlanabilmeleri için alış, satış veya hasılatlarının 31/12/2024 tarihi itibarıyla aşağıda belirtilen hadleri aşmaması gerekmektedir:

Emtianın Cinsi |

Büyükşehir Belediye Sınırları Dışında Kalan Yerlerde |

Büyükşehir Belediye Sınırları İçinde Kalan Yerlerde |

||||

Yıllık Alım Ölçüsü (TL) |

Yıllık Satış Ölçüsü (TL) |

Yıllık Alım Ölçüsü (TL) |

Yıllık Satış Ölçüsü (TL) |

|||

Değerli Kağıt |

1.690.000 |

1.800.000 |

2.000.000 |

2.400.000 |

||

Şeker – Çay |

1.200.000 |

1.690.000 |

1.580.000 |

2.000.000 |

||

Milli Piy. Bil., Hemen Kazan, Süper Toto vb. |

1.200.000 |

1.690.000 |

1.580.000 |

2.000.000 |

||

İçki (Bira ve Şarap Hariç) – İspirto – Sigara – Tütün |

1.200.000 |

1.690.000 |

1.580.000 |

2.000.000 |

||

Akaryakıt (LPG hariç) |

1.800.000 |

2.000.000 |

2.400.000 |

2.800.000 |

||