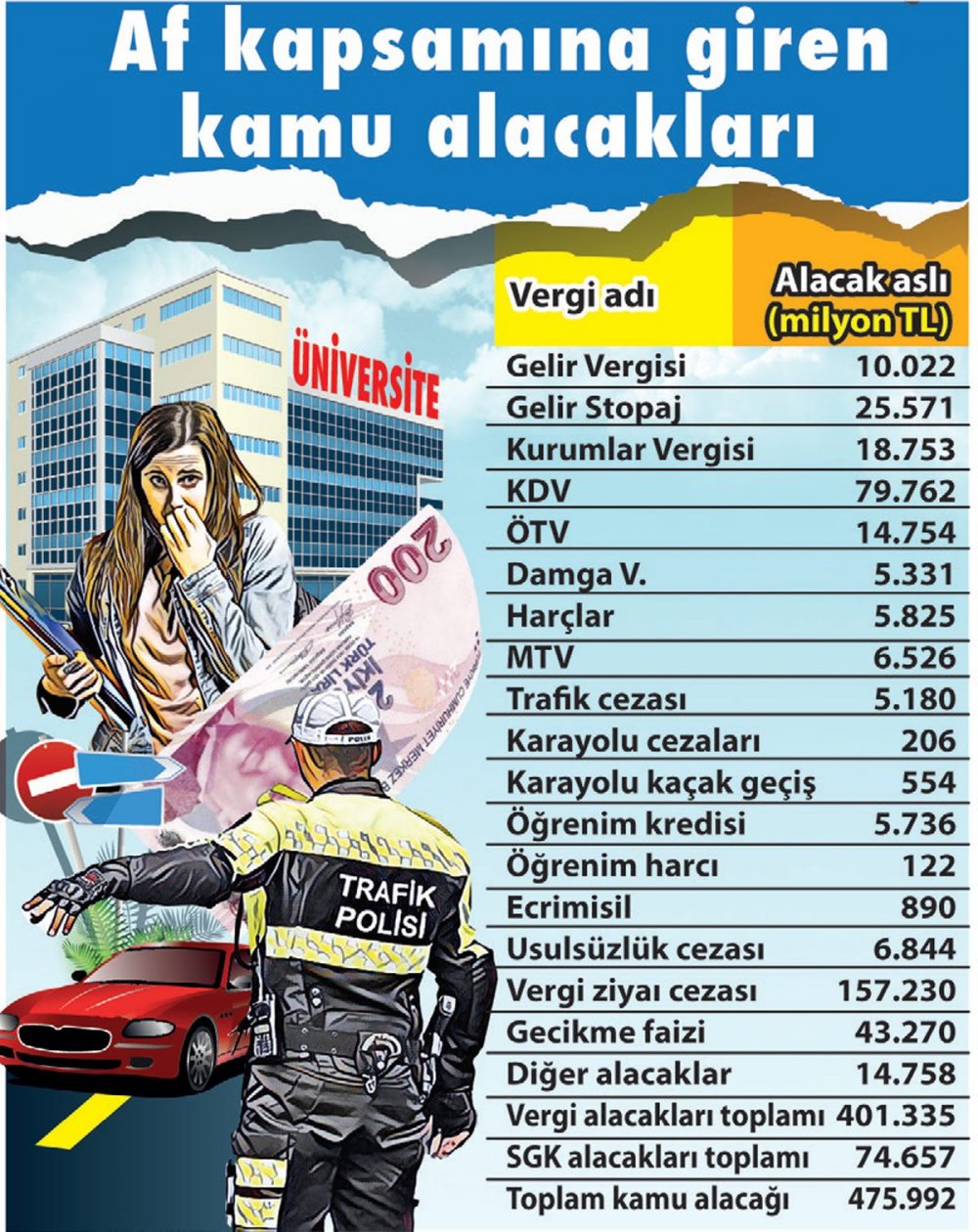

AK Parti milletvekillerinin imzasını taşıyan Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi, TBMM Genel Kurulu'nda kabul edilerek yasalaştı. Yapılandırılacak borcun taksitle ödenmek istenmesi halinde borçlular, başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden birini tercih edecek.

Kabul edilen yasaya göre, VERGİ Usul Kanunu'nda yapılan değişiklikle hazine ve maliye Bakanlığı, Ticaret Bakanlığı, Sosyal Güvenlik Kurumu (SGK),il özel idareleri, belediyeler, Yatırım İzleme ve Koordinasyon Başkanlığına (YİKOB) olan bazı borçlar yapılandırılacak. Ancak düzenleyici ve denetleyici kurumlarca verilen idari para cezaları, Kovid-19 ile mücadele kapsamında verilen idari para cezaları ile tütün ve tütün mamulleri kullanımından kaynaklanan idari para cezaları kapsam dışında olacak.

- Vergi Usul Kanunu kapsamına giren ve beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri ve gecikme zamları, - 2021 yılı için tahakkuk eden motorlu taşıtlar vergisinin ikinci taksidi hariç tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, - Yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları, idari para cezaları,

- Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında tahsil dairesine takip için intikal etmiş olan asli ve fer'i amme alacakları; işletmede mevcut olduğu halde kayıtlarda yer almayan ya da kayıtlarda yer aldığı halde işletmede bulunmayan emtia, makine, teçhizat, demirbaşlar ile kasa mevcudu ve ortaklardan alacakların beyanı, - Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları, SGK'ye bağlı tahsil daireleri tarafından takip edilen ve belirtilen sürelerin sonuna kadar tahakkuk ettiği halde ödenmemiş alacaklar,

- Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun ilgili maddeleri kapsamındaki sigortalılık statülerinden kaynaklanan, 2021 yılı nisan ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları.

- 2021 yılı nisan ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- Özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

- İşlenen fiillere ilişkin olup ilgili kanunları uyarınca uygulanan idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları, - İlgili kanunları gereğince takip edilen 2021 yılı nisan ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı alacakları,

- İl özel idarelerinin 6183 sayılı Kanun kapsamında takip edilen ve vadesi 30 Nisan 2021 dahil bu tarihten önce olduğu halde düzenlemenin yayımı tarihi itibarıyla ödenmemiş bulunan asli ve fer'i amme alacakları. Yasayla belediyelere olan borçların da yapılandırılması öngörülüyor.

Buna göre belediyelerin, Vergi Usul Kanunu kapsamındaki 30 Nisan 2021 tarihinden önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları ile gecikme faiz ve zamları; 2021 yılına ilişkin olarak söz konusu tarihten önce tahakkuk eden vergisi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları da kanunun kapsamında yer alıyor.

Öte yandan belediyelerin, Belediye Gelirleri Kanunu'na göre vadesi 30 Nisan 2021 tarihinden önce olduğu halde bu düzenlemenin yayımı tarihi itibarıyla ödenmemiş olan ücret ve pay alacakları; Belediye Kanunu kapsamındaki belediyelerin vadesi söz konusu tarih olduğu halde bu düzenlemenin yayımı tarihi itibarıyla ödenmemiş bulunan su, atık su ve katı atık ücreti alacakları; büyükşehir belediyelerinin Çevre Kanunu'nun "İzin alma, arıtma ve bertaraf etme yükümlülüğü" başlıklı maddesine göre vadesi 30 Nisan 2021'den önce olduğu halde teklifin yasalaştığı tarihte ödenmemiş katı atık ücreti alacakları ile tüm bunlara bağlı fer'i alacakları da yapılandırmaya dahil ediliyor.

Kanuna göre, düzenlemenin uygulanmasında kullanılacak Yİ-ÜFE aylık değişim oranları, Türkiye İstatistik Kurumunun her ay için belirlediği 31 Aralık 2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1 Ocak 2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1 Ocak 2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını, 1 Kasım 2016 tarihinden itibaren aylık yüzde 0,35 oranını ifade edecek. Tahsilinden vazgeçilecek kesinleşmiş alacaklar Kanunla kesinleşmiş bazı alacaklar için de yapılandırmaya gidiliyor.

Buna göre, Hazine ve Maliye Bakanlığı, il özel idareleri ve belediyelere bağlı tahsil daireleri tarafından takip edilen alacaklardan düzenlemenin yasalaşarak yayımlandığı tarih itibarıyla şu borçların tahsilinden vazgeçilecek:

- Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan vergilerin ödenmemiş kısmının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı gibi fer'i amme alacakları ile ödenmemiş alacağın sadece feri alacaktan ibaret olması halinde fer'i alacak yerine bu düzenlemenin yayım tarihi itibarıyla Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar; kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla vergilere bağlı gecikme faizi ve gecikme zammı gibi fer'i amme alacakları ile daha önce ödenmiş olanlar dahil olmak üzere asla bağlı olarak kesilen vergi cezaları ve bu cezalara bağlı gecikme zamlarının tamamı,

- Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş ve bir vergi aslına bağlı olmaksızın kesilmiş vergi cezaları ile iştirak nedeniyle kesilmiş vergi cezalarının yüzde 50'si ve bu tutara gecikme zammı yerine bu düzenlemenin yayımı tarihine kadar Yİ- ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar; ödenmemiş alacağın sadece gecikme zammından ibaret olması halinde gecikme zammı yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar, kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaların kalan yüzde 50'sinin ve bu cezalara bağlı gecikme zamlarının tamamı,

- Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş ve bu düzenlemede sıralanan idari para cezalarının tamamıyla bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacakları yerine kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar,

- Vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan diğer asli amme alacaklarının ödenmemiş kısmının tamamı ile bu alacaklara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacakları ve ödenmemiş alacağın sadece fer'i alacaktan ibaret olması halinde fer'i alacak yerine bu düzenlemenin yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar yasada belirtilen süre ve şekilde tamamen ödenmesi şartıyla uygulanan faiz, cezai faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacaklarının tamamı,

- Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun'un ilk iki maddesi gereğince ödenmesi gerektiği halde bu düzenlemenin yayımı tarihine kadar ödenmemiş olan tutarların ödenmesi halinde Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun gereğince hesaplanan binde iki oranındaki faiz alacaklarının tamamı.

Vadesinde ödenmemiş gümrük vergilerine yapılandırma Kanuna göre, Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan gümrük vergilerinin ödenmemiş kısmının tamamıyla bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacakları yerine bu düzenlemenin yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile idari para cezalarının tamamının tahsilinden vazgeçilecek.

Ticaret Bakanlığının vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş ve gümrük yükümlülüğü nedeniyle gümrük vergileri asıllarına bağlı olmaksızın kesilmiş idari para cezaları ile Kabahatler Kanunu'nun iştirak hükümleri nedeniyle kesilmiş idari para cezalarının yüzde 50'sinin yasada belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaların kalan yüzde 50'si ödenmeyecek.

Eşyanın gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezalarının yüzde 30'u ve varsa gümrük vergileri aslının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacakları yerine bu düzenlemenin yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın tamamen ödenmesi şartıyla cezaların kalan yüzde 70'i ile alacak asıllarına bağlı faiz, gecikme faizi, gecikme zammı gibi fer'i amme alacaklarının tamamı tahsil edilmeyecek.

Yasaya göre, her bir taşıt için düzenlemenin kanunlaşmasından önce ödenecek olan motorlu taşıtlar vergisi, Karayolları Trafik Kanunu'na göre verilen trafik idari para cezası, mülga Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun ile Karayolları Genel Müdürlüğünün Hizmetleri Hakkında Kanun uyarınca tahsili gereken geçiş ücreti ve idari para cezası ile bu alacaklara bağlı faiz, gecikme faizi, gecikme zammı yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile katsayı tutarının en az yüzde 10'unun ödenmiş olması halinde yasada belirtilen taksit ödeme süresince fenni muayeneye izin verilecek.

Tütün mamulleri, makaron, yaprak sigara kağıdı ve alkollü içkilerin üreticileri ve ithalatçıları, Hazine ve Maliye Bakanlığının yetkisi kapsamında kullanılma zorunluluğu getirilen özel etiket ve işaretleri kullanmalarına izin verilebilmesi için bu yasa ile yapılandırılan Özel Tüketim Vergisi Kanunu'nun ilgili cetvellerinde yer alan ürünlere ilişkin özel tüketim vergisi, vadesi 1 Ekim 2020 tarihinden sonra gelen katma değer vergisi ve bu vergilere ait beyannameden doğan damga vergisi ile bu vergilere bağlı gecikme faizi ve gecikme zammı yerine düzenlemenin yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın tamamını ödeyecek.

KYK ÖĞRENİM KREDİSİ BORÇLARI DA YAPILANDIRILIYOR

Öğrencilik zamanlarında kullanılan öğrenim kredisinin borçları yeni yapılandırma ile taksitlerle ödenebilecek. 5 milyon kişinin faydalanması beklenen yapılandırma, anaparaya eklenen gecikme zammı ve faizinde indirim sağlıyor.

AK Parti tarafından Meclis’e sunulan, vergi ve prim borçlarında önemli kolaylıklar sağlayan yeni yapılandırma paketi, borcunu ödeyemeyen yaklaşık 5 milyon üniversite mezununa da önemli bir kolaylık sağlıyor. Tasarıyla Kredi Yurtlar Kurumu’na (KYK) olan öğrenim ve katkı kredisi borçları da yapılandırmadan yararlanabilecek. 30 Nisan 2021 tarihinden önceki borçlar kapsamda olacak.

Yapılandırma başvuruları 31 Ağustos 2021 tarihine kadar yapılabilecek. İlk taksit son ödeme günü 30 Eylül olarak belirlendi. Bu tarih günün şartlarına göre uzatılabilir. Yapılandırma anaparaya eklenen gecikme zammı ve faizinde indirim sağlıyor. Anaparada bir indirim söz konusu değil. Geciken dönem için aylık 0.35’lik Yİ-ÜFE oranı baz alınacak. Bu da daha önce aylık işletilen yüzde 1.40’lık gecikme faizinden çok daha düşük bir orana işaret ediyor.

ÖĞRENİM KREDİSİ BORÇ YAPILANDIRMA BAŞVURUSU

Resmi Gazete İlanıyla beraber yapılandırma için Gelirler İdaresi Başkanlığı’nın ‘ivd.gib.gov.tr’ adresi üzerinden giriş yapılacak. Online yapılan başvuru sonucunda çıkan bu ekranda e-Devlet ile giriş seçeneği bulunuyor. Buna tıklayarak ve e-Devlet bilgilerinizle giriş yapacaksınız. Sitedeki talimatlarla ilerleyerek başvuru yapılabilecek. Vergi dairesine ‘turkiye.gov.tr’den de erişilebiliyor. Ya da vergi dairelerine giderek şahsen başvuru yapılabilecek. Ödemeleri de kredi kartıyla veya havale ile yapmak mümkün olacak.

Borç ödeme vadesi henüz başlamayanlar ile borçlarını aksatmadan ödeyenler ‘turkiye.gov.tr’den e-Devlet şifreleri ile erteleme talebinde bulunabiliyor. Erteleme başvurusunda bulunmak için işsizlik, askerlik durumlarının oluşması ve yüksek lisans ya da doktora eğitiminin devam etmesi gerekiyor.

Yapılandırılan öğrenim kredisinin tamamı ilk taksit ödeme süresinde peşin yatırılırsa, anaparaya eklenecek enflasyon farkının sadece yüzde 10’u alınacak. Yani farkın yüzde 90’ı silinecek. Borç ikinci taksit süresinde kapatılırsa enflasyon farkının sadece yarısı tahsil edilecek. Örneğin, enflasyon farkı 1.000 lira çıkarsa peşinde sadece 100 lira artı anapara ödenecek. İkinci taksit süresinde ödenecek fark 500 lira olacak.

Borç, ödemeleri 2 ayda bir olmak üzere 18 taksitte (36 ayda) kapatılabilecek. Taksit faizi, enflasyon farkı ile belirlenen borcu 6 taksitte kapatanlar için yüzde 4.5, 9 taksitte ödeyenler için yüzde 8.3, 12 taksitte yatıranlar için yüzde 10.5, 18 taksitte ödeyenler için de yüzde 15 olarak belirlenecek. Örneğin; anapara ve enflasyon farkı 5 bin liraysa 18 taksiti seçen 5 bin 750 lirayı 319 liralık taksitler halinde ödeyecek.

Düzenleme kapsamında yapılandırılan tutarların, öngörülen süre ve şekilde ödenmemesi halinde vade tarihinde değişiklik yapılmayacak. Belediye ve YİKOB'ların alacakları Belediye Gelirleri Kanunu'nun "Ücrete Tabi İşler" ile "Müze giriş ücretleri ile madenlerden belediyelere pay" başlıklı maddelerine göre tahsili gereken ücret ve paylar ile su, atık su ve katı atık ücreti alacaklarından vadesi 30 Nisan 2021 tarihinden önce olduğu halde bu düzenlemenin yayımı tarihi itibarıyla ödenmemiş olanlar hakkında yapılacak hesaplamalar sonucu belirlenen tutarların ödenmesi halinde bu alacaklara bağlı her türlü ceza ve zamlarının tahsilinden vazgeçilecek.

Büyükşehir belediyelerinin, Çevre Kanunu'nun "İzin alma, arıtma ve bertaraf etme yükümlülüğü" başlıklı maddesi uyarınca vadesi 30 Nisan 2021 tarihinden önce olduğu halde ödenmemiş katı atık ücreti alacak asıllarının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi sözleşmelerde düzenlenen her türlü zamlar hakkında da hesaplanacak tutarların ödenmesi halinde bu alacaklara bağlı ceza, gecikme faizi ve zammı ödenmeyecek.

İstanbul Su ve Kanalizasyon İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun kapsamında büyükşehir belediyeleri su ve kanalizasyon idarelerinin söz konusu tarihten önce ödenmemiş su ve atık su bedeli alacak asıllarının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zamları, hesaplamalar sonucu belirlenen tutarların ödenmesi halinde tahsil edilmeyecek.

Öte yandan, düzenlemeyle YİKOB’ların vadesi 30 Nisan 2021 tarihinden önce olduğu halde ödenmemiş ve Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında takip edilen alacak asılları ile buna bağlı fer'i alacakları da yapılandırılacak. Bu madde hükmünden yararlanmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şartı aranacak. Amme alacaklarının yapılandırılması TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun, kesinleşmemiş veya dava aşamasındaki amme alacaklarının yapılandırılmasına ilişkin hükümler içeriyor.

Düzenlemenin yayımı tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda; vergilerin/gümrük vergilerinin yüzde 50'si ile bu tutara ilişkin faiz, gecikme faizi ve gecikme zammı yerine, kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; belirtilen süre ve şekilde tamamen ödenmesi şartıyla vergilerin ve gümrük vergilerinin yüzde 50’si, faiz, gecikme faizi, gecikme zammı ve asla bağlı olarak kesilen vergi cezaları/idari para cezaları ile bu cezalara bağlı gecikme zamlarının tamamının tahsilinden vazgeçilecek. Düzenlemenin yayımı tarihi itibarıyla gümrük vergilerine ilişkin gümrük yükümlülüğü doğmuş ve idari itiraz süresi geçmemiş veya idari itiraz mercilerine ulaşmış tahakkuklar için de bu hüküm uygulanacak.

İlgisine göre istinaf veya temyiz süreleri geçmemiş ya da istinaf/itiraz veya temyiz yoluna başvurulmuş, karar düzeltme talep süresi geçmemiş veya karar düzeltme yoluna başvurulmuş olan ikmalen, resen veya idarece yapılmış vergi tarhiyatları ile gümrük vergilerine ilişkin tahakkuklarda, buna göre ödenecek alacak asıllarının tespitinde, kanunun yayımı tarihi itibarıyla tarhiyatın/tahakkukun bulunduğu en son safhadaki tutar esas alınacak. Sadece vergi cezalarına ve gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin dava açılmış olması halinde; asla bağlı cezaların, vergilerin/gümrük vergilerinin bu kanunun yayımı tarihinden önce ödenmiş olması veya belirtilen süre ve şekilde ödenmesi şartıyla tamamı ve bunlara bağlı gecikme zamları tahsil edilmeyecek.

Asla bağlı olmaksızın kesilen vergi cezalarına ve gümrük yükümlülüğüyle ilgili idari para cezalarına ilişkin verilen en son kararın bozma kararı olması halinde cezanın yüzde 25'inin, kısmen onama kısmen bozma kararı olması halinde; onanan kısmın tasdik veya tadilen tasdike ilişkin karar olması halinde tasdik edilen cezanın yüzde 50’sinin, terkin edilen cezanın yüzde 10’unun, bozulan kısmın yüzde 25’inin belirtilen süre ve şekilde tamamen ödenmesi şartıyla kalan cezaların tahsilinden vazgeçilecek.

İhtilaflı Para Cezalarına da yapılandırma Düzenlemeyle kanun kapsamındaki idari para cezalarından ihtilaflı olanlar ile kanun kapsamındaki ecrimisillerden ihtilaflı olanlar da yapılandırılıyor. Alacakların tespitinde esas alınacak olan en son karar, tarhiyata, tahakkuka, idari yaptırım kararına, ecrimisile ilişkin ihbarname, düzeltme ihbarnamesine yönelik verilen ve kanunun yayımı tarihinden önce taraflardan birine tebliğ edilmiş olan karar olacak. Uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış ancak dava açma süresi geçmemiş alacaklar da bu madde hükmünden yararlanacak.

Bu hükümden yararlanılması için madde kapsamına giren alacaklara karşı dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması şart olacak.

Başlayan incelemeler devam edecek Düzenlemenin yayımı tarihinden önce başlanıldığı halde tamamlanamamış olan vergi incelemeleri ile takdir, tarh ve tahakkuk işlemlerine bu kanunu matrah ve vergi artırımına ilişkin hükümleri saklı kalmak kaydıyla devam edilecek. Bu işlemlerin tamamlanmasından sonra, tarh edilen vergilerin yapılandırılması düzenleniyor.

Bu hükümden yararlanma, ihbarname tebliğine bağlı başvuru ve ödeme süreleri de belirlenerek kurala bağlanıyor. Ayrıca düzenlemeden yararlanmanın genel başvuru süresi içinde tebliğ edilen ihbarnameler için farklı başvuru süresi ve buna bağlı olarak birinci taksit ödeme süresi belirleniyor.

İştirak nedeniyle kesilecek vergi ziyaı cezalarında, cezaya muhatap olanların, cezanın yüzde 25’ini belirtilen süre ve şekilde ödemeleri halinde cezanın kalan yüzde 75’inin tahsilinden vazgeçilecek.

Düzenlemenin yayımı tarihinden önce pişmanlık talebi ile verilip ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve kanunun yayımı tarihi itibarıyla tebliğ edilmemiş olan vergi cezaları hakkında bu madde hükümleri uygulanacak.

Asla bağlı vergi cezalarının bu düzenleme kapsamında tahsilinden vazgeçilebilmesi için verginin bu kanunun yayımı tarihinden önce ödenmiş olması gerekecek. Düzenlemenin yayımı tarihinden önce tamamlandığı halde, bu tarihte ya da bu tarihten sonra vergi dairesi kayıtlarına ulaşan takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemleri yapılacak ve belirtilen şekilde, belirlenen tutarın tamamen ödenmesi şartıyla bu düzenlemenin hükümlerinden yararlanılacak.

Benzer düzenleme, gümrük vergisi için de uygulanacak. Kanunun yayımı tarihi itibarıyla Vergi Usul Kanunu'nun tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar da bu düzenlemeden yararlanacak.

Vergi Usul Kanunu'nun, pişmanlık ve ıslah başlıklı hükümleri çerçevesinde beyan edilen matrahlar üzerinden tarh ve tahakkuk ettirilen vergilerin tamamı ile hesaplanacak pişmanlık zammı yerine, bu kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, belirtilen süre ve şekilde tamamen ödenmesi şartıyla pişmanlık zammı ve vergi cezalarının tamamının tahsilinden vazgeçilecek.

Kendiliğinden verilen beyannameler üzerinden tarh ve tahakkuk ettirilen vergilerin tamamı ile hesaplanacak gecikme faizi yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar, belirtilen şartlarda tamamen ödenmesi halinde gecikme faizi ve vergi cezaları alınmayacak.

Emlak Vergileri de Yapılandırılıyor

30 Nisan 2021 dahil, bu tarihten önce verilmesi gerektiği halde emlak vergisi bildiriminde bulunmayan veya vergisi eksik tahakkuk eden mükelleflerce bildirimde bulunulması ve tahakkuk eden vergi, taşınmaz kültür varlıklarının korunmasına katkı payının tamamı ile bunlara bağlı gecikme faizi ve gecikme zammı yerine, Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; belirtilen şekilde tamamen ödenmesi şartıyla bu alacaklara bağlı gecikme faizi, gecikme zammı ve vergi cezalarının tamamının tahsilinden vazgeçilecek.

Gelir Vergisi Kanunu'nda diğer ücret mükelleflerinin, 31 Ağustos 2021 tarihine kadar (bu tarih dahil) vergi dairelerine başvurarak 2021 takvim yılına ilişkin gelir vergilerini tarh ettirmeleri ve karnelerine işletmeleri kaydıyla önceki dönemlere ilişkin olarak herhangi bir vergi ve ceza aranmayacak.

Bu mükelleflerden daha önce mükellefiyet kaydını yaptırmamış olanların işe başlama tarihi olarak bu düzenlemeye göre yaptıkları müracaat tarihi esas alınacak. Kayıtlı ekonomiye geçişin teşvik edilmesi Mükelleflerin gelir ve kurumlar vergisi matrahlarını artırarak belirtilen süre ve şekilde ödemeleri halinde, artırımda bulundukları seneler için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin söz konusu vergi türleri hakkında daha sonra başka bir tarhiyat yapılmayacak.

TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu ile matrah ve vergi artırımı yoluyla işletme kayıtlarının fiili durumlarına uygun hale getirilerek, kayıtlı ekonomiye geçişin teşvik edilmesi amaçlanıyor.

Buna göre, mükelleflerin gelir ve kurumlar vergisi matrahlarını artırarak belirtilen süre ve şekilde ödemeleri halinde, artırımda bulundukları yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri hakkında daha sonra başka bir tarhiyat yapılmayacak.

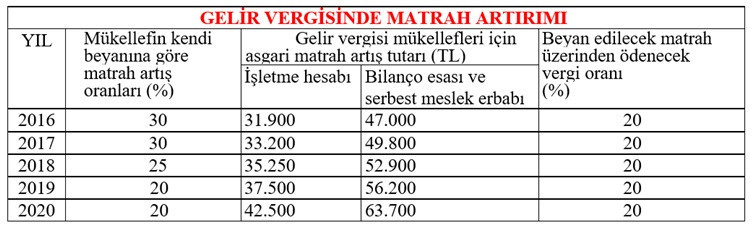

Bu şekilde beyan edilecek gelirlere uygulanacak oran ve tutarların tespitinde ekonomik gelişmelere paralel olarak belirlenen matrahlar esas alınacak. Böylece mükelleflere, vergi cezaları ve gecikme faizlerine muhatap olmadan, vergilerini ödeme imkanı sağlanacak ve artırımda bulunulan vergiler ve dönemler için vergi incelemesi ve tarhiyat yapılmamak suretiyle gelirlerin doğru beyan edilmesi teşvik edilecek. Gelir ve kurumlar vergisi mükellefleri için yıllık beyannamelerinde vergiye esas alınan matrahları, 31 Ağustos 2021'e kadar, 2016 takvim yılı için yüzde 30'dan yüzde 35'e yükseltildi,

2020 yılı için yüzde 20'den yüzde 15'e düşürüldü. Söz konusu oran, 2017 takvim yılı için yüzde 30, 2018 takvim yılı için yüzde 25, 2019 takvim yılı için yüzde 20, 2020 takvim yılı için yüzde 20 oranından az olmamak üzere artırılabilecek. Ayrıca, matrah artırımında bulunan mükelleflerin beyan edecekleri ve üzerinden vergi hesaplanacak matrahlar için asgari tutarlar belirleniyor.

Daha önce zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş yahut ilgili yıllarda faaliyette bulunulmuş veya gelir elde edilmiş olsa da bu faaliyetlerin ve gelirlerin vergi dairesinin bilgisi dışında bırakılmış olması nedeniyle matrah bulunmaması halleri ile mükellefler tarafından beyan edilen matrahlara uygulanan oranlar sonucu bulunan matrahlara alt sınır getiriliyor.

Kurumlar vergisi mükelleflerinin artırımda bulundukları kurumlar vergisi matrahlarının yanı sıra vergi tevkifatına tabi olan kazanç ve iratları üzerinden tevkif edilen vergileri de artırmaları şart olacak. Kanunla gelir (stopaj) vergisi ve kurumlar (stopaj) vergisine ilişkin vergi ve matrah artırımı hükümleri düzenleniyor.

Mükelleflerin artırımda bulunulan vergiyi ödemeyi kabul ettikleri vergilendirme dönemleri ile ilgili olarak artırıma konu ödemeler dolayısıyla gelir (stopaj) vergisi incelemesi ve tarhiyat yapılmayacak. Katma Değer Vergisi mükelleflerinin vergi artırımında bulunmaları halinde, artırımda bulundukları dönemler için haklarında KDV yönünden vergi incelemesi ve tarhiyatına muhatap tutulmayacak.

Matrah veya vergi artırımında bulunan ve bu konudaki şartları yerine getiren mükelleflerin, defter ve belgeleri incelenmeyecek ve artırıma konu olan vergilerle ilgili olarak tarhiyat yapılmayacak. Mükelleflerin defter ve belgeleri üzerinde daha önce vergi incelemesi yapılmış olması, ilgili yıllar için mükellefler tarafından matrah veya vergi artırımında bulunulmasına engel olmadığı gibi idarenin, artırımda bulunulmayan yıllar veya dönemler için vergi incelemesi yapma hakkı saklı olacak.

Matrah veya vergi artırımında bulunulması, düzenlemenin yayımı tarihinden önce başlanılmış olan vergi incelemeleri ve takdir işlemlerine engel teşkil etmeyecek. Ancak maddede yer alan inceleme yapma hakkına yönelik hükümler saklı kalmak kaydıyla vergi incelemeleri ve takdir işlemlerinin 2 Ağustos 2021'e kadar sonuçlandırılmaması halinde bu işlemlere devam edilmeyecek.

Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmayacak. İnceleme ve takdir sonucu tarhiyata konu matrah farkı tespit edilmesi halinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce matrah artırımında bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan matrah farkı, bu madde hükümleri ile değerlendirilecek.

Matrah veya vergi artırımına ilişkin hükümlerden defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar yahut hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen yahut kısmen sahte olarak düzenleyenler faydalanamayacak.

Söz konusu hükümlerden, terör suçundan hüküm giyenler ve haklarında terör örgütlerine yahut Milli Güvenlik Kurulunca devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği, mensubiyeti veya iltisakı yahut bunlarla irtibatı olduğu gerekçesiyle adli makamlar, genel kolluk kuvvetleri yahut Mali Suçları Araştırma Kurulu Başkanlığınca yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında incelenmesi ve araştırılması talep edilenler de yararlanamayacak.

Matrah ve vergi artırımı üzerine hesaplanan vergiler, ikişer aylık dönemler halinde azami 6 eşit taksitte ödenecek. Genel sağlık sigortası ve gelir testleri Hiç gelir testine girmemiş genel sağlık sigortalarının, 30 Kasım 2021'e kadar gelir testine gitmeleri halinde, belirlenecek gelir durumlarına göre tescillerinin güncellenmesi sağlanacak.

TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun, işletme kayıtlarının düzeltilmesine, kayıt dışı faaliyetlerin kayıt altına alınabilmesi için işletmelerde mevcut olmasına rağmen kayıtlara yansıtılmamış emtia, makine, teçhizat ve demirbaşların kayıtlara intikaline imkan tanıyor.

Buna göre, adi, kollektif ve adi komandit şirketler dahil gelir ve kurumlar vergisi mükellefleri, işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedeliyle, 31 Ağustos 2021'e kadar bir envanter listesi ile vergi dairelerine bildirerek defterlerine kaydedebilecek.

Bildirime dahil edilen kıymetler için amortisman ayrılmayacak. Bilanço esasına göre defter tutan mükellefler, aktiflerine kaydettikleri emtia için ayrı; makine, teçhizat ve demirbaşlar için ayrı olmak üzere özel karşılık hesabı açacaklar.

Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi halinde sermayenin unsuru sayılacak ve vergilendirilmeyecek. Makine, teçhizat ve demirbaşlar envantere kaydedilecek ve ayrılan karşılık birikmiş amortisman sayılacak.

İşletme hesabı esasına göre defter tutan mükellefler ise söz konusu emtiayı, defterlerinin gider kısmına satın alınan mal olarak kaydedecekler. Beyan edilen makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı esas alınarak KDV hesaplanacak ve ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek, beyanname verme süresi içinde ödenecek. Makine, teçhizat ve demirbaşlar üzerinden ödenen bu vergi, hesaplanan KDV'den indirilemeyecek. Emtia üzerinden ödenen vergi, genel esaslara göre indirilecek.

Kanun, kayıtlarda yer aldığı halde işletmede bulunmayan emtia, makine, teçhizat ve demirbaşlar hakkında uygulanacak hükümleri de düzenliyor. Adi, kollektif ve adi komandit şirketler dahil gelir ve kurumlar vergisi mükellefleri, kayıtlarında yer aldığı halde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını, 31 Ağustos 2021'e kadar emtialar bakımından aynı neviden emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kar oranını, makine, teçhizat ve demirbaşlar bakımından kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedellerini dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilecek.

Gayrisafi kar oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınacak. Ödenmesi gereken KDV, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenecek.

Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31 Aralık 2020 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini, 31 Ağustos 2021'e kadar (bu tarih dahil) vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilecek.

Bu kapsamda beyan edilen tutarlar üzerinden hesaplanacak vergi oranı yüzde 5'ten yüzde 3'e indirildi. Buna göre, beyan edilen tutarlar üzerinden yüzde 3 oranında vergi hesaplanarak beyanname verme süresi içinde ödenecek. Ödenen vergiler, gelir veya kurumlar vergisinden mahsup edilmeyecek. Beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecek. Beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmayacak. Beyanda bulunan kurumlar vergisi mükelleflerinin bu beyanları nedeniyle 2021 yılı geçici vergi beyannamelerinde düzeltme gerektiği takdirde, düzeltme işlemleri beyanname verme süresi içinde yapılacak ve düzeltme işlemleri nedeniyle herhangi bir ceza veya faiz aranmayacak.

SGK Alacaklarında Düzenleme Yapıldı

Tahakkuk ettiği halde ödenmemiş sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, ödenmesi imkanı ortadan kalkmamış isteğe bağlı sigorta primi ve topluluk sigortası primi, SGK tarafından ilgili kanunları gereğince takip edilen damga vergisi, özel işlem vergisi ve eğitime katkı payı asılları ile bu alacaklara ödeme sürelerinin bittiği tarihlerden bu kanunun yayımı tarihine kadar geçen süre için Yurt İçi Üretici Fiyat Endeksi esas alınarak hesaplanacak tutarın, belirtilen süre ve şekilde ödenmesi halinde, bu alacaklara uygulanan gecikme cezası ve gecikme zammı gibi fer’i alacakların tamamının tahsilinden vazgeçilecek.

Kanunla, 30 Nisan 2021'e kadar (bu tarih dahil) bitirilmiş olan özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları da tahsil edilmeyecek.

Kanun, 30 Nisan 2021 tarihine kadar (bu tarih dahil) işlenen fiillere ilişkin uygulanan idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı alacaklarını da düzenliyor. Ayrıca, genel sağlık sigortalı sayılanların borçlarına ilişkinde düzenleme yapılıyor.

Buna göre borcu bulunanlara 31 Aralık 2021 tarihine kadar borçlarını gecikme zammı ve cezasız ödeyebilme, bu tarihe kadar da sağlık yardımlarından yararlanma imkanı getiriliyor. Kanunla hiç gelir testine girmemiş genel sağlık sigortalarının 30 Kasım 2021 tarihine kadar gelir testine gitmeleri halinde belirlenecek gelir durumlarına göre tescillerinin güncellenmesi sağlanacak.

Kanunla Bağ-Kur sigortalılarının muhtelif kanunlarla durdurulan sigortalılık süreleri nedeniyle ödemedikleri prim borçlarını ödeme imkanı verilecek. 6,9,12 veya 18 eşit taksit seçeneği Hesaplanan tutarların taksitle ödenmek istenmesi halinde borçlular, başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden birini tercih edecek. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamayacak.

TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu'na göre, yapılandırmadan yararlanmak isteyen borçlular, 31 Ağustos 2021'e kadar idareye başvuracak. Hazine ve Maliye Bakanlığına, Ticaret Bakanlığına, il özel idarelerine, belediyelere ve YİKOB'lara bağlı tahsil dairelerine ödenecek tutarların ilk taksitinin 30 Eylül 2021'e kadar, Sosyal Güvenlik Kurumuna (SGK) bağlı tahsil dairelerine ödenecek tutarların ise ilk taksitinin 31 Ekim 2021'e kadar, diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler halinde azami 18 eşit taksitte ödenmesi gerekecek. Başvuru ve taksit ödeme sürelerinin son gününün resmi tatile rastlaması halinde süre, tatili izleyen ilk iş günü mesai saati sonunda bitecek.

Hesaplanan tutarlar peşin veya taksitler halinde ödenebilecek. Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde katsayı uygulanmayacak ve fer'i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak, hesaplanacak tutarların yüzde 90'ının tahsilinden vazgeçilecek.

Yapılandırma sonucu ödenecek alacağın sadece fer'i alacaktan ibaret olması halinde fer'i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan yüzde 50 indirim yapılacak. Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi halinde katsayı uygulanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar üzerinden yüzde 50 indirim yapılacak. Yapılandırma sonucu ödenecek alacağın sadece fer'i alacaktan ibaret olması halinde fer'i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan yüzde 25 indirim yapılacak. Hesaplanan tutarların taksitle ödenmek istenmesi halinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla borçluların başvuru sırasında 6, 9, 12 veya 18 eşit taksitte ödeme seçeneklerinden birini tercih etmeleri gerekecek. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamayacak.

Kanunla, ayrıca il özel idareleri, belediyeler ve spor kulüplerine yönelik farklı taksit seçenekleri de Düzenleniyor.

Hazine ve Maliye Bakanlığı ile SGK'ye bağlı tahsil dairelerine ödenecek olan alacakların kredi kartı kullanılmak suretiyle ödenmesi uygun görüldüğü takdirde, ödemeye aracılık yapan bankalarca, kart kullanıcılarına kredi kartı işlemine konu borç tutarının, taksitler halinde yansıtılması ve taksit ödeme aylarında hesaplarına borç kaydedilmesi koşuluyla, bu ödemeler için ödeme tarihi olarak kredi kartının kullanıldığı gün esas alınacak ve borçluya tahsilatın yapıldığını gösteren makbuz verilecek.

Ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi halinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi halinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu düzenlemeden yararlanılacak. İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi halinde düzenlemeden yararlanma hakkı kaybedilecek. Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanacak. Taksit tutarının yüzde 10'unu aşmamak şartıyla 10 liraya kadar yapılmış eksik ödemeler için kanun hükümleri ihlal edilmiş sayılmayacak.

Alacakların, düzenlemenin yayımı tarihinden önce Amme Alacaklarının Tahsil Usulü Hakkında Kanun ve diğer kanunlar uyarınca tecil edilip de tecil şartlarına uygun olarak ödenmekte olanlarından, kalan taksit tutarları için borçlular, talep etmeleri halinde bu kanun hükümlerinden yararlanabilecekler. Bu takdirde tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılacak. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için sadece ilgili kanunda öngörülen faiz uygulanacak. Kalan taksit tutarları vadesinde ödenmemiş alacak kabul edilecek ve bu alacaklar hakkında kanun hükümleri uygulanacak. Daha önce yapılandırılan ve ödemeleri devam eden alacaklar açısından, borçlular talep etmeleri halinde bu düzenlemenin hükümlerinden yararlanabilecek. Kanuna göre, düzenlemeden yararlanılarak süresinde ödenen alacaklara düzenlemenin yayımı tarihinden sonraki süreler için faiz, gecikme zammı, gecikme cezası gibi fer'i amme alacağı hesaplanmayacak.

Ödenecek alacaklarla ilgili olarak, tatbik edilen hacizler yapılan ödemeler nispetinde kaldırılacak ve buna isabet eden teminatlar iade edilecek. Ödenecek alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi halinde Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre alacaklı tahsil dairesince satılabilecek. Bu talep, ödenmesi gereken tutarların kanun hükümlerine göre ödenmesine engel teşkil etmeyecek. Düzenlemeden yararlanmak üzere başvuruda bulunan ve ilgili maddeler uyarınca dava açmamaları veya açılan davalardan vazgeçmeleri ve kanun yollarına başvurmamaları gereken borçluların, bu kanun hükümlerinden yararlanabilmeleri için ilgili maddelerde belirlenen başvuru sürelerinde, yazılı olarak bu iradelerini belirtmeleri gerekecek. Borçlularca, düzenlemeden yararlanılmak üzere davadan vazgeçilmesi halinde idarece de ihtilaflar sürdürülmeyecek.

Kanuna göre; Cumhurbaşkanı, düzenlemeyle öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar, yabancı ülkelerde de faaliyette bulunan vergi mükelleflerinden, Ticaret Bakanlığı tarafından olağanüstü politik riskin gerçekleştiği tespit edilen ülkede faaliyette bulunan ve bu ülkedeki faaliyetleri nedeniyle durumları Vergi Usul Kanunu'na göre mücbir sebep hali kabul edilenlerin, düzenleme kapsamında alacakları yapılandırılan alacaklı idarelere mücbir sebep hallerinin devam ettiği süre içinde ödemeleri gereken taksitlerin ödeme süreleri ile Vergi Usul Kanunu'na göre mücbir sebep hali ilan edilen yerlerdeki dairelere mücbir sebep halinin vukuu tarihinden itibaren ödenmesi gereken taksitlerin ödeme süreleri, mücbir sebep halinin bitim tarihini takip eden aydan başlamak üzere topluca veya ayrı ayrı bir yıla kadar uzatmaya yetkili olacak.

Düzenlemeye göre, kanunun uygulamasına ilişkin usul ve esasları belirlemede ilgili idareler yetkili olacak. İl özel idareleri, belediyeler ile YİKOB'lara ait amme alacaklarına ilişkin hükümlerin uygulamasına dair usul ve esaslar ise Hazine ve Maliye Bakanlığınca belirlenecek. SGK prim alacaklarının yapılandırılması Türkiye Esnaf ve Sanatkarları Konfederasyonu, Türkiye Barolar Birliği, Türk Mühendis ve Mimar Odaları Birliği, Türk Tabipleri Birliği ve Türk Diş Hekimleri Birliği'nin bazı alacakları da yapılandırılabilecek.

TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu'na göre, Sosyal Güvenlik Kurumu'nun iş kazası, meslek hastalıkları gibi sebeplerle işverene rücu edilen alacakları ve emekli aylıklarından yersiz ödenenlerden kaynaklı alacakları ile Tarım Bağ-Kurlularının prim borçlarına karşılık olarak, sattıkları ürün bedellerinden kesinti yapılmak suretiyle SGK'ya ödenmesi gereken prim alacaklarının yapılandırılması düzenleniyor.

İşverenlerin ve üçüncü şahısların, iş kazası ve meslek hastalığı, malullük, adi malullük ve ölüm halleri ile genel sağlık sigortalısına ve bunların bakmakla yükümlü olduğu kişilere yönelik fiiller nedeniyle ödemekle yükümlü bulundukları her türlü borçları ile bu borçlara kanuni faiz uygulanan sürenin başlangıcından bu kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu kanunda belirtilen süre ve şekilde ödenmesi halinde bu borçlara uygulanan kanuni faizin tahsilinden vazgeçilecek. SGK tarafından fazla veya yersiz olarak ödendiği tespit edilen ve tahsil edilmesi gereken gelir ve aylıklara ilişkin borç asılları ile bu borçlara kanuni faiz uygulanan sürenin başlangıcından bu kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu kanunda belirtilen süre ve şekilde ödenmesi halinde bu borçlara uygulanan kanuni faizin tahsilinden vazgeçilecek.

Tarım Bağ-Kur'luların prim borçları sebebiyle sattıkları tarımsal ürün bedellerinden, tarımsal kesinti sorumlularınca kesinti yapıldığı halde kuruma ödenmesi gereken prim tutarlarından 2021 Nisan ayı ve önceki dönemlere ilişkin borçları ile bu borçlara gecikme cezası ve gecikme zammı uygulanan sürenin başlangıcından bu kanunun yayımı tarihine kadar geçen süre için Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu kanunda belirtilen süre ve şekilde ödenmesi halinde bu borçlara uygulanan gecikme cezası ve gecikme zammı tahsilinden vazgeçilecek. Aidat, oda payları, Tescil ücreti düzenlemeleri Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanunu hükümlerine göre, 30 Nisan 2021 tarihine kadar ödenmesi gerekmesine rağmen ödenmemiş olan, üyelerin oda ve borsalara olan aidat, navlun hasılatından alınacak oda payları ve borsa tescil ücreti ile oda ve borsaların Türkiye Odalar ve Borsalar Birliği'ne olan aidat borçları asılları tamamının, birinci taksiti bu kanunun yayımlandığı tarihi takip eden dördüncü ayın sonuna kadar, kalanı aylık dönemler halinde ve azami toplam altı eşit taksitte ödenmesi halinde, bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi feri alacakların, alacak asıllarının bu kanunun yayımı tarihinden önce kısmen veya tamamen ödenmiş olması halinde ödenmiş borç asıllarına isabet eden faiz, gecikme faizi, gecikme zammı gibi feri alacakların tahsilinden vazgeçilecek. Bu hükümden yararlanılabilmesi için kanunun yayımı tarihini izleyen üçüncü ayın sonuna kadar alacaklı birime başvurulacak. Ödenmesi gereken tutarların öngörülen süre ve şekilde kısmen veya tamamen ödenmemesi halinde, ödenmemiş alacak asılları ile bunlara ilişkin faiz, gecikme faizi, gecikme zammı gibi feri alacaklar ilgili mevzuat hükümlerine göre tahsil edilecek. Bundan yararlanmak isteyen borçluların belirtilen şartları yerine getirmelerinin yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şart olacak.

Kanunun yayımı tarihinden önce dava konusu edilmiş ve/veya mahkemece hükme bağlanmış ve kesinleşmiş olanlar dahil olmak üzere icra takibi başlatılmış alacaklar için, borçlunun bu fıkra hükümlerinden yararlanmak üzere başvuruda bulunması halinde davalar ve/veya icra takipleri sonlandırılacak. Bu kapsamda, tamamı ödenen alacaklara ilişkin yargılama giderleri ile icra masrafları ve vekalet ücretleri karşılıklı olarak talep edilemeyecek.

30 Nisan 2021 tarihi itibarıyla ödenmesi gerektiği halde bu kanunun yayımı tarihine kadar ödenmemiş Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre meslek mensuplarının üyesi oldukları odalara olan aidat borçları ile odaların Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğine olan birlik payı borçlarının asıllarının tamamının birinci taksiti bu Kanunun yayımı tarihini takip eden üçüncü ayın sonuna kadar, kalanı aylık dönemler halinde ve azami toplam altı eşit taksitte ödenmesi halinde, bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi feri alacakların, alacak asıllarının bu kanunun yayımı tarihinden önce kısmen veya tamamen ödenmiş olması halinde ödenmiş borç asıllarına isabet eden faiz, gecikme faizi, gecikme zammı gibi feri alacakların tahsilinden vazgeçilecek.

Hukuk reformu kapsamında çalışılan 4. Yargı Paketi'nde yeni düzenlemeler yapılıyor. Paket, Vergi Usul Kanunu'nda öngörülen değişiklikle etkin pişmanlık ve uzlaşma çerçevesinde ceza indirimleri içeriyor.

Ayrıca; Cumhurbaşkanı tarafından açıklanan hukuk reformu kapsamında yer alan 4. Yargı Paketi’nde çalışmalar son aşamaya geldi. 32 maddeden oluşan ve 7 ayrı kanunda değişiklik öngören 4. Yargı Paketi ile Vergi Usul Kanunu’nda etkin pişmanlık ve uzlaşma çerçevesinde yeni düzenleme yapılıyor.

AK Parti kaynaklarından edinilen bilgiye göre, Vergi Usul Kanunu’nda yapılan değişiklikle kovuşturma, soruşturma aşamasındaki vergi cezalarında, aşamasına göre yüzde 50-75 oranında uzlaşmaya dayalı olarak indirim öngörülüyor.

BOŞANMIŞ EŞ AYRIMI KALKIYOR

4. Yargı Paketi’nde eşe karşı işlenen suçlar ile boşanmış eşe karşı işlenen suçlardaki farklılık gideriliyor. 3 ayrı maddede yapılan düzenleme ile adam öldürme, kasten yaralama, işkence ve eziyet suçlarından sadece eş değil boşanmış eşe karşı da işlenmesi halinde ağırlaştırılmış ceza öngörülüyor. 4. Yargı Paketi üzerindeki çalışmalarının tamamlandığı düzenlemeler özetle şöyle:

Kredi kartının araç olarak kullanıldığı suçlarda mağdurun yerleşim yeri mahkemeleri de yetkili olacak.

Adalete erişim bağlamında tebligatın elektronik posta, mesaj gibi benzeri yöntemlerle de bildirilmesi sağlanacak

Mesai saatlerinin dışında yakalanma söz konusu olduğunda şüphelinin taahhütte bulunması halinde bir defaya mahsus taahhüt ettiği saatte ifadesinin alınabilecek. Buna uyulmadığı takdirde 1.000 TL para cezası verilecek.

Katalog suçlarda tutuklama kapsamında somut delillerin varlığı şartı getiriliyor.

Tutuklama kararı verilirken adli kontrol uygulamasının yetersiz kalacağının gerekçesi belirtilerek tutuklama kararı verilecek.

Adli kontrolle ilgili olara, evden çıkamayacağına ilişkin adli kontrol kararı verilmişse evde geçirilen her 2 gün bir gün olarak mahkumiyetten düşürülecek.

Adli kontrol kararları 4 ayda bir gözden geçirilecek.

Beraat kararı verilmesi halinde tespit ve dinlemeye ilişkin kayıtlar imha edilecek.

İddianamede suça konu iddialar dışında, sanıkla ilgili başka iddialara yer verilemeyecek.

Avukatın şüpheli ile görüşmesi soruşturmanın amacını tehlikeye düşürecek somut olguların varlığı halinde geciktirilebilecek.

Mağdur hakları açısından müştekiye çağrı kağıdı gönderilirken aynı zamanda duruşmaya konu davanın iddianamesi de gönderilecek.

2 yılın altında ceza gerektiren suçtan dolayı basit yargılama usulü tebligat gönderilmeksizin yapılabilecek.

AÇILAN DAVALARDAN VAZGEÇİLMESİ GEREKECEK

Yargı kararıyla kesinleştiği halde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar için mükelleflerce belirtilen şekilde başvuruda bulunulması koşuluyla bu alacaklar da bu hükümden yararlanacak. Bu hüküm kapsamına giren alacaklar için ayrıca tebligat yapılmayacak ve alacakların vade tarihi kanunun yayımlandığı tarih olacak.

Bu düzenlemeden yararlanmak isteyen borçluların ayrıca dava açmamaları, açılan davalardan vazgeçmeleri gerekecek.

Dava açma süresi geçmemiş olan veya dava açılmış olup henüz karar verilmemiş olan alacaklar için eğer kişi, davalı alacak aslının yüzde 50'sini öderse geri kalan yüzde 50'nin terkini yapılacak.

ÜST YARGIDAYSA EN SON KARARA BAKILACAK

İhtilaf, ilk derece mahkemesinde sonuçlanmış ancak üst yargı mercileri Danıştay veya bölge idare mahkemesinde devam ediyorsa, en son karara bakılacak. En son karar terkinse, alacak asıllarının yüzde 20'sinin ödenmesi halinde geri kalan yüzde 80'i terkin edilecek. Vergi aslına bağlı kesilen vergi cezalarının tamamından vazgeçilecek.

Borçları yapılandırılan borçluların maddelerde öngörülen şartları yerine getirmelerinin yanı sıra yıllık gelir veya kurumlar vergilerini, gelir (stopaj) vergisini, kurumlar (stopaj) vergisini, katma değer vergisini ve özel tüketim vergisini zamanında ödemeleri gerekecek. Bu vergilerin, çok zor durum olmaksızın bir yılda ikiden fazla vadesinde ödenmemesi halinde bu hükümlerden yararlanılamayacak.

TAHAKKUK İŞLEMLERİ DEVAM EDİLECEK

Kanuna göre, kanunun kapsadığı dönemlere ilişkin olarak inceleme ve tarhiyat aşamasında bulunan alacaklara yönelik başlayan vergi incelemeleriyle, takdir, tarh ve tahakkuk işlemlerine devam edilecek.

Bu işlemlerin tamamlanmasından sonra tarh edilen vergilerin yüzde 50'si ile bu tutara gecikme faizi yerine Yİ-ÜFE oranı esas alınarak hesaplanacak tutar ile bu tarihten sonra ihbarnamenin tebliği üzerine belirlenen dava açma süresinin bitim tarihine kadar hesaplanacak gecikme faizinin tamamının, vergi aslına bağlı olmayan cezalarda cezanın yüzde 25'inin; vergi aslının yüzde 50'sinin, vergi aslına bağlı olmayan cezalarda cezanın yüzde 75'inin, vergilere düzenlemenin yayımlandığı tarihe kadar uygulanan gecikme faizinin ve vergi aslına bağlı cezaların tamamının tahsilinden vazgeçilecek.

Ancak bunun için ihbarnamenin tebliğ tarihinden itibaren 30 gün içerisinde yazılı başvuruda bulunularak, ikişer aylık dönemler halinde 6 eşit taksitte ödenmesi gerekecek.

Kanunun kapsadığı dönemlere ilişkin olarak iştirak nedeniyle kesilecek vergi ziyaı cezalarında, cezanın yüzde 25'ini belirtilen süre ve şekilde ödemeleri halinde cezanın kalan yüzde 75'i tahsil edilmeyecek.

Kanunun kapsadığı dönemlere ilişkin olarak, kanunun yayımlandığı tarihten önce tamamlandığı halde bu tarihte ya da bu tarihten sonra vergi dairesi kayıtlarına intikal eden takdir komisyonu kararları ve vergi inceleme raporları üzerine gerekli tarh ve tebliğ işlemlerinin yapılması ve belirlenen tutarın, belirtilen süre içerisinde ödenmesi şartıyla bu düzenlemelerden yararlanılacak.

Mükelleflerin düzenlemeden yararlanabilmeleri için dava açmamaları gerekecek.

Düzenlemenin yayımlandığı tarih itibarıyla Vergi Usul Kanunu'nun tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş, ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar da düzenleme kapsamında olacak.

Bu hükümden yararlanılabilmesi için bu kanunun yayımı tarihini izleyen ikinci ayın sonuna kadar alacaklı birime başvurulması gerekecek. Bu kapsamda ödenmesi gereken tutarların öngörülen süre ve şekilde kısmen veya tamamen ödenmemesi halinde, ödenmemiş alacak asılları ile bunlara ilişkin faiz, gecikme faizi, gecikme zammı gibi feri alacaklar ilgili mevzuat hükümlerine göre tahsil edilecek. Bundan yararlanmak isteyen borçluların belirtilen şartları yerine getirmelerinin yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları gerekecek.

Kanunun yayımı tarihinden önce dava konusu edilmiş ve/veya mahkemece hükme bağlanmış ve kesinleşmiş olanlar dahil olmak üzere icra takibi başlatılmış alacaklar için, borçlunun bu fıkra hükümlerinden yararlanmak üzere başvuruda bulunması halinde davalar ve/veya icra takipleri sonlandırılacak. Bu kapsamda, tamamı ödenen alacaklara ilişkin yargılama giderleri ile icra masrafları ve vekalet ücretleri karşılıklı olarak talep edilmeyecek. Meslek odalarının alacakları Kanuna göre, araç muayenelerini süresinde yaptıramamış olanların, araç muayenelerinin yapılmasını teşvik etmek amacıyla 31 Aralık 2021 tarihine kadar bu işlemi yaptırmaları şartıyla, muayenede gecikilen her ay ve kesri için alınan yüzde 5 oranındaki faiz yerine düzenlemenin yayımlanacağı tarihe kadar Yİ-ÜFE oranları, düzenlemenin yayımı tarihinden itibaren ise aylık yüzde 0,75 oranı kullanılarak bulunan tutarı ödeme imkanı sunulacak.

Bu düzenlemeyle ihtilaflı borçlarını yapılandırıp tam ödeyen mükellefler, mevcut vergi hükümleri indirimlerinden yararlanmaya devam edebilecekler. Esnaf ve sanatkarların üyesi oldukları odalara olan aidat borçlarıyla odaların birlik ve üyesi oldukları federasyonlara, birlik ve federasyonların Türkiye Esnaf ve Sanatkarları Konfederasyonuna katılma payı, esnaf ve sanatkarların meslek eğitimini geliştirme ve destekleme fonu borçları; avukatların ve stajyer avukatların ilgili barolara olan baro kesenekleri ile Türkiye Barolar Birliğine olan staj kredisi borçları; Türk Mühendis ve Mimar Odaları Birliği Kanunu'na göre meslek mensuplarının üyesi oldukları odalara olan aidat borçları; Türk Tabipleri Birliği Kanunu'na göre meslek mensuplarının üyesi oldukları odalara olan aidat borçları ile odaların Merkez Konseyi'ne olan birlik payı borçları; Türk Diş Hekimleri Birliği Kanunu'na göre meslek mensuplarının üyesi oldukları odalara olan aidat borçları ile odaların Birliğe olan birlik payı borçları da yapılandırılabilecek.

Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanunu'nda Değişiklik Yapılması Hakkında Kanun ile ertelenen bazı bedeller hariç olmak üzere, ilgili kanunlar uyarınca orman sayılan yerler, Hazinenin özel mülkiyetinde veya devletin hüküm ve tasarrufu altında bulunan taşınmazlar hakkında yapılan kesin izin, kesin tahsis, kullandırma kararı, irtifak hakkı, kullanma izni ve kiralama işlemlerinden kaynaklanan 30 Nisan 2021 tarihi itibarıyla ödenmemiş kullanım bedelleri ve hasılat/ticari kar payları asıllarının tamamı ve bunlara ilişkin gecikme zam ve faizleri yerine, Yİ-ÜFE aylık değişim oranları hesaplanarak tespit edilecek tutarın ödenmesi halinde, bu alacaklar için hesaplanan gecikme zammı ve faizin tahsilinden vazgeçilecek. Amortismana tabii iktisadi kıymetlerde yeniden değerleme imkanı Tam mükellefiyete tabi ve bilanço esasına göre defter tutan Gelir ve Kurumlar Vergisi mükelleflerinin aktiflerine kayıtlı bulunan taşınmazların yanı sıra amortismana tabi diğer iktisadi kıymetlerin 31 Aralık 2021'e kadar, 213 sayılı Vergi Usul Kanunu'ndaki kapsam, şart ve hükümlere uymak koşuluyla yeniden değerleyebilmelerine imkan tanınıyor. Sat-Kirala-Geri Al işlemine veya kira sertifikası ihracına konu edilen taşınmaz ve iktisadi kıymetler için değerleme işlemi yapılamayacak.

Prim borcu düzenlemesi Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nda yapılan düzenlemeyle kendi adına ve hesabına bağımsız çalışanlarla tarımda kendi adına ve hesabına bağımsız çalışanlardan, kuruma kayıt ve tescilleri yapıldığı halde, 30 Nisan 2021 tarihi itibarıyla prim borcu bulunanların, bu tarihten önceki sürelere ilişkin prim borçlarını, bu maddenin yürürlüğe girdiği tarihi takip eden dördüncü ayın sonuna kadar ödememeleri veya ilgili kanunları uyarınca yapılandırmamaları halinde, prim ödemesi bulunan sigortalıların daha önce ödedikleri primlerin tam olarak karşıladığı ayın sonu itibarıyla, prim ödemesi bulunmayan sigortalıların ise tescil tarihi itibarıyla sigortalılığı durdurulacak. Durdurulan süreler sigortalılık süresi olarak değerlendirilmeyecek ve bu sürelere ilişkin kurum alacakları takip edilmeyerek bunlara kurum alacakları arasında yer verilmeyecek. Sigortalılıkları durdurulanlardan, köy ve mahalle muhtarları ile hizmet akdine bağlı olmaksızın kendi adına ve hesabına bağımsız çalışanların sigortalılıkları 1 Mayıs 2021 tarihi itibarıyla yeniden başlatılacak. Ancak daha sonra sigortalı ya da hak sahipleri tarafından talep edilmesi halinde durdurulan sigortalılık sürelerinin tamamı, talep tarihinde belirlenecek prime esas kazanç tutarı üzerinden borç tutarı hesaplanarak ihya edilecek. Hesaplanan borç tutarının tamamını, borcun tebliğ tarihinden itibaren 3 ay içinde ödedikleri takdirde, bu süreler sigortalılık süresi olarak değerlendirilecek. Tebliğ edilen borç tutarının bu süre içinde tamamen ödenmemesi halinde bu süreler sigortalılık süresi olarak değerlendirilmeyecek ve ödenmiş olan tutarlar ilgilinin prim ve prime ilişkin borcunun bulunmaması kaydıyla faizsiz olarak iade edilecek. İhya edilerek kazanılan hizmet süreleri borcun ödendiği tarihten itibaren geçerli sayılacak. Sigortalılıkları durdurulanlar ile bunların bakmakla yükümlü olduğu kişiler hakkında 1/1/2012 tarihinden bu maddenin yürürlük tarihine kadar durdurulan süreler için genel sağlık sigortası hükümleri uygulanmayacak. Borcunu ödeyen ya da yapılandıranların olumsuz kayıtları dikkate alınmayacak

Karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarını zamanında ödeyemedikleri için Türkiye Bankalar Birliği Risk Merkezine bildirilen kişilerin ve kredi müşterilerinin yükümlülüklerini yerine getirmesi halinde geçmiş ödeme performanslarına ilişkin olumsuz kayıtları, yapılan düzenlemeyle dikkate alınmayacak.

Karşılıksız Çek ve Protestolu Senetler ile Kredi ve Kredi Kartları Borçlarına İlişkin Kayıtların Dikkate Alınmaması Hakkında Kanun'a eklenen geçici maddeye göre anapara ve/veya taksit ödeme tarihi 20 Mayıs 2021 tarihinden önce olup da kullandığı nakdi ve gayri nakdi kredilerinin anapara, faiz ve/veya ferilerine ilişkin ödemelerini aksatan gerçek ve tüzel kişilerin, ticari faaliyette bulunan ve bulunmayan gerçek kişilerin ve kredi müşterilerinin karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarına ilişkin Türkiye Bankalar Birliği Risk Merkezi nezdinde tutulan kayıtları, söz konusu borçların ödenmesi geciken kısmının 31 Aralık 2021 tarihine kadar tamamının ödenmesi veya yeniden yapılandırılması halinde, bu kişilerle yapılan finansal işlemlerde kredi kuruluşları ve finansal kuruluşlar tarafından dikkate alınmayacak.

Yurt dışı eğitim öğrenim borçlarının yapılandırılması Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanun kapsamında yurt dışında öğrenim görenlerin borçları da yapılandırılabilecek. TBMM Genel Kurulu'nda kabul edilen Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunu'na göre Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanun kapsamında, yurt dışına gönderilenlerden alınan faiz borcunun hesaplanmasında, taahhüdün ihlal edildiği tarih, faiz başlangıç tarihi olarak esas alınacak.

Bu kanun kapsamında, faiz borcunun hesaplanmasına ilişkin hüküm, halen öğrenimlerine devam eden öğrenciler hakkında da uygulanacak. Aynı kanunun ilgili maddesi kapsamına girmesine rağmen anılan maddede belirtilen sürelerde borçlarının yeniden hesaplanması için başvurmayanlar ile söz konusu madde yürürlüğe girdiği tarihten, bu kanunun yayımlandığı tarihe kadar geçen sürede bu nedenle haklarında borç takibi yapılanlar veya yapılması gerekenlerin, kendilerine Döviz olarak yapılmış her türlü masrafa ilişkin borç tutarları, düzenlemenin yayımlandığı tarihi izleyen 3 ay içerisinde Milli Eğitim Bakanlığına başvurmaları halinde, imzaladıkları yüklenme senedi ile muteber imzalı müteselsil kefalet senedi hükümleri dikkate alınmadan ve ilgililere önceden ödedikleri faizler için iade sonucu doğurmaksızın yeniden hesaplanacak. Başvuru süresinde de tahsilat işlemi durdurulacak. Bu kişilerin daha önceden ödedikleri tutar ile mecburi hizmetlerinde değerlendirilen sürelere isabet eden tutar, kanunda belirtilen şekilde hesaplanacak tutardan düşülecek. Bu kapsamda vazgeçilen borç tutarına isabet eden vekalet ücreti de dahil yargılama giderleri tahsil edilmeyecek. Hesaplanan borç, ilgilinin durumu ve ödenmesi gereken meblağ dikkate alınarak yüklenme senedi ile muteber imzalı müteselsil kefalet senedi alınması kaydıyla azami 5 yıla kadar taksitlendirilebilecek. Söz konusu yüklenme ve muteber imzalı müteselsil kefalet senetleri için damga vergisi ve noter harcı ödenmeyecek. Ancak terör örgütlerine veya Milli Güvenlik Kurulunca devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği, mensubiyeti veya iltisakı yahut bunlarla irtibatı olduğu gerekçesiyle öğrencilikle veya mecburi hizmetle yükümlü bulundukları süre içerisinde kadrolarıyla ilişiği kesilenler düzenlemeden yararlanamayacak.

Aynı kanun kapsamında yükseköğretim kurumları adına yurt dışına gönderilenlerin öğrenimlerini izlemek veya değerlendirmek üzere, adına öğrenim gördükleri yükseköğretim kurumu tarafından danışman atanacak. Veterinerlerin odalara olan borçları da yapılandırıldı Genel Kurul'da kabul edilen önergeyle mükellefler, işletmelerinde bulunduğu halde kayıtlarında yer almayan basılı kitap ve süreli yayınları, kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedel üzerinden yüzde 4 oranında katma değer vergisi hesaplamak ve belirtilen sürede ayrı bir beyanname ile sorumlu sıfatıyla beyan ederek ödemek suretiyle defterlerine kaydedebilecek. Ödenen bu vergi hesaplanan katma değer vergisinden indirilebilecek ancak iadeye konu edilemeyecek.

Genel Kurul'da kabul edilen diğer önerge ile koronavirüs salgının Türkiye'de görülmesiyle birlikte alınan tedbirler kapsamında araç muayenelerinin süreleri ertelenirken, ertelenen sürede yüzde 5 faiz uygulanması ve Yİ-ÜFE aylık değişim oranlarına ilişkin oluşabilecek tereddütlerin giderilmesi amacıyla düzenleme öneriliyor. Buna göre, 22 Mart 2020 ila 3 Temmuz 2020 tarihlerinde, bu tarihler dahil, geçen süre için yüzde 5 fazlaya ilişkin hüküm ve Yİ-ÜFE aylık değişim oranları uygulanmayacak, tahsil edilmiş tutarlar red ve iade edilmeyecek. Öte yandan maddeye eklenen fıkrayla veterinerlerin odalarına, odaların da Türk Veteriner Hekimleri Birliğine olan borçların yapılandırılması söz konusu olacak. Meslek mensuplarının üyesi oldukları odalara olan aidat borçları ile odaların Türk Veteriner Hekimleri Birliğine olan payı borçlarının asıllarının tamamının birinci taksitinin bu kanunun yürürlüğe girdiği tarihi takip eden üçüncü ayın sonuna kadar, kalanı aylık dönemler halinde ve azami toplam altı eşit taksitte ödenmesi halinde bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi fer'i alacakların, alacak asıllarının bu kanunun yayımlandığı tarihten önce kısmen veya tamamen ödenmiş olması halinde ödenmiş borç asıllarına isabet eden faiz, gecikme faizi, gecikme zammı gibi fer'i alacakların tahsilinden vazgeçilecek. Bu hükümden yararlanılabilmesi için bu kanunun yayımlandığı tarihi izleyen ikinci ayın sonuna kadar ilgili odaya, birliğe başvurulması şartı aranıyor. Ödenmesi gereken tutarların, kanunda öngörülen süre ve şekilde kısmen veya tamamen ödenmemesi halinde, ödenmemiş alacak asılları ile bunlara ilişkin faiz, gecikme faizi, gecikme zammı gibi fer'i alacaklar ilgili mevzuat hükümlerine göre tahsil edilecek. Bu hükümden yararlanmak isteyen borçluların kanunda belirtilen şartları yerine getirmelerinin yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şartı aranacak. Bu kanunun yayımı tarihinden önce dava konusu edilmiş veya mahkemece hükme bağlanmış ve kesinleşmiş olanlar dahil olmak üzere icra takibi başlatılmış alacaklar için, borçlunun bu fıkra hükümlerinden yararlanmak üzere başvuruda bulunması halinde davalar veya icra takipleri sonlandırılacak. Bu kapsamda, tamamı ödenen alacaklara ilişkin yargılama giderleri ile icra masrafları ve vekalet ücretleri karşılıklı olarak talep edilmeyecek. Bu fıkranın uygulamasına ilişkin usul ve esasları belirlemeye Türk Veteriner Hekimleri Birliği yetkili olacak. Kabul edilen bir diğer önergeyle Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanunu'na fıkra eklendi. Buna göre yükseköğretim kurumlarının, doktor öğretim üyesi atama kriterlerini sağlayan mecburi hizmet yükümlülerini doktor öğretim üyesi kadrolarına, atama kriterlerini sağlamamaları halinde ise öğretim görevlisi kadrosuna atamalarına imkan verildi.

Görüşmelerden CHP Grup Başkanvekili Özgür Özel, Sarp Sınır Kapısı'nda uzun kuyruklar oluştuğunu belirterek "Bunun sebebi Kazakistan'ın transit geçiş belgesi sürelerinin dolması ve bu konuda bürokratik engeller çıkarılması. Ticaret ve Dışişleri Bakanlarının bu olaya bir an önce müdahale etmesi gerekiyor." dedi. Özel, Ticaret Bakanlığı ve Dışişleri Bakanlığınca Kazakistan hükümeti ile görüşülerek bu sorunun bir an önce çözülmesini istedi.

Görüşmeler devam ederken AK Parti Grup Başkanvekili Elitaş yerinden söz alarak, "Dozvola yani transit geçiş belgesiyle ilgili içeride ara verdiğimiz süreçte, Ticaret Bakanımız Sayın Mehmet Muş aradılar, şu anda 2 bin araçla ilgili geçiş belgesi alındı. Büyükelçiliğimiz elden bu olayı takip ediyor. 300 tane bekleyen tırımız var. 2 bin araçlık için geçiş belgesi alındı. İnşallah, yarın sabahtan itibaren Sarp Sınır Kapısı'nda bekleyen araçlarımız Türk cumhuriyetlerine başlayacaklar. Aynı şekilde, Sayın Cumhurbaşkanı Yardımcımız, Dışişleri Bakanımız, Ulaştırma Bakanımız ve Ticaret Bakanımız kotayı daha da yükseltmek için gayret gösteriyorlar. Umarım ki Kazakistan heyeti de Büyükelçiliği de bizim Türkiye Büyük Millet Meclisinin bu taleplerini devlet yetkililerine iletirler ve dost ve kardeş ülkenin ticaret konusundaki yaklaşımlarını bize iletirler diye ümit ediyorum." ifadelerini kullandı.

Öte yandan, Danışma Kurulu'nun önerisiyle, TBMM Genel Kurulunun bugün toplanmamasına karar verildi. Meclis Başkanvekili Süreyya Sadi Bilgiç, kanun teklifinin kabul edilmesinin ardından birleşimi, 8 Haziran Salı günü saat 15.00'te toplanmak üzere kapattı.

VERGİ UZMANI DR.OZAN BİNGÖL KANUN TEKLİFİ YASALAŞMADAN ÖNCE MUHALEFET ŞERHİ VE AÇIKLAMASI YAPTI

VERGİ UZMANI DR. OZAN BİNGÖL "MECLİSTE GÖRÜŞÜLEN “VERGİ AFFI” KANUNUN TEKLİFİNE İLİŞKİN VATANDAŞ OLARAK MUHALEFET ŞERHİMİZDİR!"

Dr. Ozan BİNGÖL " Öncelikle konuya başlarken A. Einstein’in “Hiçbir sorun onu yaratan bilinç düzeyi ile çözülemez.” sözü ile başlamak istiyorum. Çünkü içinde bulunduğumuz pek çok soruna neden çözüm üretemediğimiz çok iyi açıklıyor." diyerek

Son 20 yılda 10. vergi affına ilişkin Kanun Teklifi Meclis Başkanlığına sunulmuş ve 27 Mayıs 2021 tarihi itibariyle de plan bütçe komisyonunda kabul edilmiştir. Aslında kamuoyunda “vergi affı” diye tabir edilen düzenlemeler affa benzer bir özellik taşıyan ve vergi/matrah artırımı, “bazı alacakların yeniden yapılandırılması”, stok, kasa affı ismi ile anılan uygulamalardır.

Biz burada kamuoyundaki yaygın kullanımı esas alarak “alacakların yeniden yapılandırılması”, “vergi/matrah artırımı suretiyle vergi incelemesinden muafiyet” “kasa, stok affı” gibi düzenlemeleri genel anlamda “vergi affı” olarak isimlendireceğiz. Genel olarak vergi affı kavramında verginin aslının af edilemeyeceği, sadece asla bağlı feri borçların ve bazı cezaların silindiği gibi bir algı kamuoyunda oluşmuş olsa da birazdan vereceğimiz örneklerde bu tarz kanunlarla verginin aslının da nasıl af edildiğini anlatacağız. Bu kısa girişten sonra gelelim esas konuya.

Adalet ve Kalkınma Partisi Grup Başkanlığı tarafından 21.05.2021 tarihinde Türkiye Büyük Millet Meclisi Başkanlığına sunulan “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi”ne ilişkin görüş, eleştiri ve önerilerimiz aşağıda maddeler halinde sıralanmıştır.

Kanun Teklifi Ciddiyetten Uzaktır.

Kanun teklifinde yer alan kanunun adı 7256 sayılı Kanun ile aynıdır. Bir Kanunun adı ayırt edici nitelik taşır, usul ve esasları vardır. Kopyala yapıştır yaklaşımı ile sadece yapılandırmada ve diğer hususlarda esas alınacak bazı tarihleri ve oranları değiştirilerek eski kanun metinleri yeni bir kanun teklifi olarak Yüce Meclise sunulmaktadır.

Sunulan teklifte, bu teklifi sunmayı gerekli kılacak hususlara ilişkin hiçbir somut veri ortaya konulmamaktadır. Önceki yapılandırma sonuçlarına ilişkin gerçekleşmeler nedir? Kaç mükellefin, hangi vergi türünden ne kadar borcu vardır? Böyle bir düzenlemenin bütçe, mükellef, ekonomi üzerindeki muhtemel etki ve sonuçları neler olabilir? İçinde bulunulan ekonomik koşullar böyle bir teklifin uygulanabilirliğini ne ölçüde mümkün kılmaktadır? Gibi soruların yanıtı yoktur.

Ekonomik ve mali boyutlu böyle bir Kanunda “Düzenleyici Etki Analizi” yapılmamıştır. İçinde bulunduğumuz küresel salgın, covid-19 pandemesinin yol açtığı ekonomik ortam yeni bir yapılandırmaya uygun mudur? Sorusu dahi sorulmamıştır.

Kanun Teklifinin yukarıda belirttiğimiz yönlerine ilaveten, Kanun Tekliği 21 Mayıs 2021 tarihinde Meclis Başkanlığına sunulmadan önce, 17 Mayıs 2021 tarihinde bir gazetede en ince ayrıntısına kadar belirtilerek yazı olarak yayımlanması da ayrı bir gayri ciddiliktir. Eğer, böyle bir düzenleme kamu oyunun bilgisine sunulacaksa taslak metin olarak herkesle paylaşılır. Birilerine servis edilmez. Hazırladığı teklife ciddiyet atfedenlerin, Meclis Başkanlığına sunulmadan dört gün önce teklifin kim tarafından birilerine servis edildiğini araştırmaları ve sorumlulardan hesap sormaları gerekir.

Kanun Teklifi Halkın Gerçek Sorunlarından Ne Derece Kopuk Hale Gelindiğini Göstermektedir.

Ülkemiz dahil tüm dünyada eşi görülmemiş bir küresel salgınla mücadele ediliyor. Pek çok işletme, işyerini kapalı tutmak zorunda kaldı. Açık olunan günlerde de sınırlı çalışabildi. Böyle bir ortamda diğer ülkelerde, esnafın, tacirin, sanayicinin ayakta kalması için ciddi teşvikler getirildi. Bu teşviklerin milli gelire oranı önemli boyutlara ulaştı.

Önümüze gelen Kanun teklifinin “Genel Gerekçesi”nin ilk paragrafında “Covid-19 salgınının etkilerini azaltmak, istihdamı ve üretimi korumak …” gibi bir gerekçe ortaya konulmuştur. Vatandaşın daha Kasım ayında çıkan 7256 sayılı bu Kanun Teklifi ile aynı adı taşıyan Kanuna ilişkin yapılandırma taksitlerini pandemi nedeniyle ödeyemediği ortamda bulunan çözüm, “yapılandırmayı yeniden yapılandırma” teklifi olmuştur. Tabii yapılandırma işin gerekçesi, araya da matrah artırımı, vergi artırımı, stok/kasa affı gibi bazılarının dört gözle beklediği düzenlemeler sıkıştırılıvermiştir.

7256 sayılı Kanunun Meclisteki görüşmeleri sırasında; yapılandırmalar sonucundaki tahsilat oranlarının ne denli düştüğü, vatandaşın normal zamanlarda bile başvurduğu yapılandırma taksitlerini ödeyemediği rakamlarla ortaya konulmuş idi. Bürokratların verdiği bilgileri aşağıda sunuyorum:

Örneğin 2020 kasım ayında getirilen 7256 Kanun görüşülürken Gelir İdaresi Başkan Yardımcısı Ayşe Dilbay’ın yapılandırma sonuçları ile ilgili açıklamaları aşağıdaki gibidir:

“- 6736 sayılı Kanun (2016): Yapılandırılan 80.4 milyar lira, tahsilat 41 milyar lira, oran yüzde 51. 7020 sayılı Kanun (2017): Yapılandırılan 13.8 milyar lira, tahsilat 5.6 milyar lira, oran yüzde 40.8. Hâlen ödemesi devam eden 7143 sayılı Kanun (2018): Yapılandırılan 49.6 milyar lira, tahsilat 25.8 milyar lira, bugün için ödeme oranı yüzde 37.1.”

Önceki yapılandırma yasalarında SGK kapsamına giren alacak miktarını da SGK Başkanı İsmail Yılmaz açıkladı:

“6736 sayılı Kanun kapsamındaki yapılandırma 43.7 milyar lira, 10 milyar 137 milyon lira tahsilat, tahsilat oranımız yaklaşık yüzde 24. 7020 sayılı Kanun kapsamında 7 milyar 649 milyon liralık bir yapılandırma, burada da 1 milyar 747 milyon liralık bir tahsilat, tahsilat oranımız burada yüzde 22,45. 7143 sayılı Kanun kapsamındaki yapılandırma tutarımız 48,6 milyar lira, şu ana kadar tahsil edilen tutar 6,6 milyar lira, bu da yaklaşık yüzde 16 civarında.”

Yine Sosyal Güvenlik Kurumunun faaliyet raporlarından aldığımız 9 nolu tablo olayın vehametini açıkça gözler önüne sermektedir.

Tablodan da anlaşılacağı üzere 2011 yılında uygulanan af kanunda tahsilat oranı %55 iken, peş peşe gelen 4 aftan sonraki af kanununda tahsilat oranı %10’ düşmüştür. Dolayısıyla her vergi affı vergiye gönüllü uyumu zedelerken, vergi ahlakını tahrip ederken bir de idarenin tahsil kabiliyetini her defasında aşağıya çekmiştir. Vatandaş her 1,5 yılda getirilen vergi afları ile hem devlete olan inancını yitirmiş hem de asli görevi olan vergi ve SGK ödemesini yapmaktan imtina eder hale gelmiştir.

Mükellefler pandeminin yaşanmadığı normal ekonomik faaliyeti döneminde bile yapılandırmaya başvurup, borcunu ödeyemez iken, pandemi döneminde ikinci yapılandırma Covid-19 çözüm gerekçesi ile tekrar vatandaşın önüne konulmaktadır. Vatandaşa doğrudan, anlamlı, somut destek vermek yerine, borçlanmasını teşvik eden, bütçeye kaynak sağlamayı hedefleyen bu teklifle; işletme sahiplerinin ilende eğer kaldıysa üç beş kuruşunu da vergi borcu ödemede kullanmaları istenilmektedir.

Bu Kanun teklifi, içinde bulunulan pandemi sürecini, ekonominin, esnafın, tacirin, sanayicinin, vatandaşın sorunlarını kavramaktan ve gerçeklikten uzaktır.

Son dönemde, pek çok konuda halkın gerçek sorunlarını anlamaktan ve çözüm bulmaktan kopuk hale gelinmiştir. Ortaya konulan paketler, reform adlı belgeler, halkın, ekonominin gerçekliklerinden kopuk haldedir.

Bu dönemde, vatandaşımızın ihtiyacı olan, yeni bir yapılandırma değildir. İşletme sahiplerinin işletmelerinde çarkları döndürmelerini sağlayacak üç beş kuruş sermayesini de yapılandırma adı altında vergi borcu için kullanmalarını istemek gerçeklikten uzaktır. Bu dönem, sürekli kârına ortak olduğumuz vatandaşımızın bu kez zararına ortak olmak, yaralarını sarmak, dertlerini bölüşmek ve desteklemek olmalıdır.

Neredeyse Her 1,5 Yılda Çıkan Vergi Afları Yargı Yoluna Başvurmayı Artırarak Vergiden Kurtulma Müessesesi Haline Gelmiştir.

Mecliste görüşülen yeni af kanunu da öncekiler gibi dava aşamasında olan ya da dava açma süresi henüz geçmemiş olan vergi ve vergi cezalarında şöyle bir düzenleme getirmektedir. Örneğin dava açma süresi geçmemiş veya dava aşamasında olan ama henüz karara bağlanmamış bir vergi ve vergi cezasına karşı af kanunundan faydalanarak davadan vazgeçme koşuluyla VERGİ ASLININ %50’si, asla bağlı cezaların ise TAMAMI silinmektedir. Yani hakkınızda yapılan bir vergi incelemesi sonucu tarafınıza 300.000 TL vergi, 300.000 TL de vergi ziyaı cezası kesilmiş olsun. Davayı kaybedeceğinizi bilseniz dahi birinci derece mahkeme, cevap yazıları, üst mahkemeye itiraz gibi nerdeyse bir yıldan fazla sürecek olan bu yolu izleyerek ve her 1,5 yılda bir bu tarz bir af kanunun çıkacağını artık öğrenerek 600.000 lira ödemek yerine aftan faydalanarak 300.000 lira vergi ziyaı cezasının tamamını, 300.000 lira verginin ise yarısı olan 150.000 lirayı sildirip (davadan vazgeçmek koşulu ile, ki zaten kazanma umudu olmayan bir dava olduğunu varsaymıştık) sadece 150.000 lira ödeyerek kurtulabilirsiniz. Vergi aflarına alıştırılmış olan toplumumuz bu yolla nice vergi ve vergi cezalarından kurtulmayı başarmıştır. Yani ez cümle, bir verginin yarısı silinebiliyorsa, affediliyorsa, bunun adı düpedüz vergi affıdır. Ancak bu kabul edilebilir ve sürdürülebilir bir durum değildir.

KDV’de Kimin Matrahını Artırıyoruz?

Katma değer vergisinde mükellef ile ödeyici ayrışmaktadır. Yani vatandaş aldığı mal ve hizmetlerden dolayı KDV dahil olarak ödemesini yapar ve bu KDV’yi vatandaştan (nihai tüketiciden) tahsil eden aracı mükellef bir sonraki ay bu vergiyi vatandaş adına devlete öder veyahut ödemelidir. Ancak piyasa işleyişi hep böyle olmayabilir. Özellikle finansal anlamda likiditeye ihtiyaç duyan aracı mükellefler vatandaş tahsil ettikleri bu KDV’leri devlete yatırmayarak bir nevi kredi gibi kullanabilirler. Mevcut durumda banka kredi faizlerinin %20’lerde olduğu bir ortamda neredeyse sıfıra yakın bir faiz oranı ile kendi kendilerine kredi gibi kullanmış olurlar. Ve her af kanununda da bu ödenmeyen KDV’ler yapılandırılır ve küçük faizlerle taksitlenir. Ancak o KDV’nin aslı yüklenicisi olan vatandaşın cebinden o paralar çıkalı hayli zaman olmuştur.

Vergi Sistemini Bozan Vergi Aflarına Bir Yenisi Daha Eklenmektedir.

2002 yılından bu yana yapılandırma, matrah/vergi artırımı, stok/kasa affı, kayıtların düzeltilmesi konularından bir veya birkaçını ya da tamamını düzenleyen kamuoyunda “vergi affı” olarak nitelendirilen düzenlemelerin sayısı ve sıklığı vergi sistemine, devlete olan güveni zedeleyen sistemik bir sorun alanı haline gelmiştir. Mükellef açısından vergilemede belirlilik ve öngörülebilirlik ilkelerini geçersiz kılmıştır.

2002 yılından bu yana “Varlık Barışı, Yapılandırma, Matrah/Vergi Affı” ve benzeri konularda Kanun düzeyindeki düzenlemelerin listesi aşağıda sunulmuştur:

25.02.2003 tarih ve 4811 Sayılı Vergi Barışı Kanunu

13.11.2008 tarih ve 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun (Varlık Barışı)

13.02.2011 tarih ve 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun

21.05.2013 tarih ve 6486 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

10.09.2014 tarih ve 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun

03.08.2016 tarih ve 6736 sayılı Bazı Alacakların Yapılandırılmasına İlişkin Kanun

18.05.2017 tarih ve 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun

11.05.2018 tarih ve 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun

11.11.2020 tarih ve 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

21 Mayısta Meclise sunulan ve Plan ve Bütçe Komisyonundan da geçen yeni vergi affına ilişkin Kanun Teklifini pek yakında yukarıdaki listeye ekleyeceğimiz anlaşılmaktadır.

Bu liste bize şunu gösteriyor: vergi politikaları iflas etmiştir. Son on yılda 7 vergi affı Kanunu çıkarılmış sekizincisi ise Meclise sunulmuştur. Bunun anlamı ortalama 13-14 ayda bir vergi affı çıkarmaktır.

Dürüst mükellefin devlete ve vergi sistemine inancı kalmamıştır. Çünkü, her vergi affı öncesi Sayın Maliye Bakanları yapılanın yanlış olduğunu kabul ederek “Bu kez son” mazeretine sığınmışlardır.